2024年我国商业行业相关政策次要环绕推进外贸、提拔大商品资本设置装备摆设能力展开;出口退税政策的调整对铝材、铜材出口企业带来运营压力,但成本上升短期内无望加速掉队产能出清,优化相关行业合作款式,鞭策行业沉回健康成长。

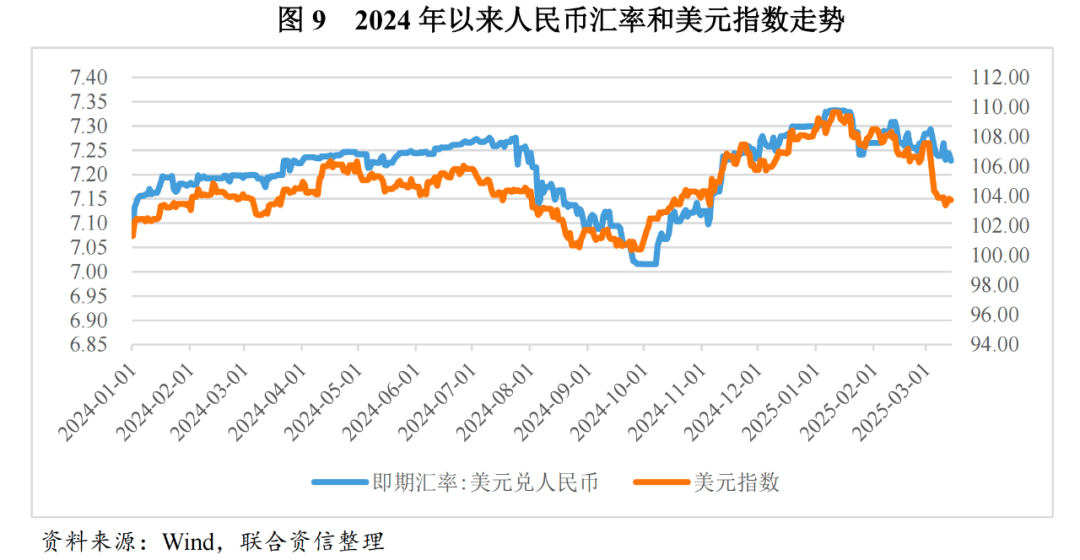

2024年,国际形势复杂多变,多要素鞭策美元指数动荡走强,人平易近币汇率总体上呈现双向波动态势,正在复杂形势下连结了根基不变。

特朗普上任以来,美国屡次发布关税政策,2025年4月2日出台的“对等关税”对来自中国的产物额外加征34%的关税,后又不竭升级加码,将关税提高到145%,对中国企业出口美国市场形成严沉影响。2024年中国对于美国的出口商业额为5246。56亿美元,占到中国出口总额的14。7%,按照145%的关税程度,临时根基堵截了中国商品出口美国的可能性;过去几年,中国企业通过正在越南、墨西哥等国设立出产,再向美国出口的体例建立了部门转口商业等替代性出口径,若是叠加考虑美国后续对中国前期结构的转口商业进行进一步制裁,中国出口总规模估计会有较着下降。同时,2024年中国P增速为5%,此中货色和办事净出口对经济增加贡献率为30。3%,拉动P增加1。5个百分点,2025年该贡献或将消逝。

2024年,中国进出口商业总额稳步增加,累计出口同比上升较着,海外需求韧性较强;受国内需求较弱叠加全球大商品价钱下跌影响,累计进口同比增速下滑。2025年一季度,正在外部坚苦挑和增加的环境下,中国外贸进出话柄现平稳开局,美国加征高额关税对我国外贸出口的限制估计二季度会逐渐。

自2025年4月以来,中美商业摩擦升级导致人平易近币兑美元汇率敏捷冲破7。4关口,但正在央行的干涉下,汇率又敏捷回落。估计2025年人平易近币汇率将面对来自商业摩擦、经济变化和政策调整等多沉要素的影响,波动风险加大。

2024年,人平易近币兑美元呈现双向宽幅波动,离岸人平易近币最强势阶段达到6。97,较弱阶段回落至7。36,升值周期次要正在7月初至9月底,其他时间次要表示为贬值。人平易近币汇率波动受表里部要素的影响,正在出口连结高增加的根基面支持下,人平易近币汇率短期波动次要是因为经济表里部预期指导。人平易近币汇率正在次要货泉中表示较好,为中国自从实施货泉政策创制了有益前提,对稳经济、稳外贸阐扬了积极感化。2024岁暮,权衡人平易近币对一篮子货泉汇率变更的人平易近币汇率指数(CFETS)为101。47,较上岁暮上涨4。2%;人平易近币对美元汇率收盘价为7。2988,较上岁暮贬值2。8%,同期美元指数上涨7。0%,人平易近币韧性获得充实表现。

进出口产物布局不竭改善,跟着中国制制业的不竭升级和正在全球财产链中的地位提拔,出口产物持续向高端制制范畴倾斜,机电产物正在出口产物中占从导地位;我国对原油、煤炭等能源类产物和大豆等农产物的进口依赖度仍较强。

美国对等关税的实施将使得中国对美国的间接出口遭到很大冲击,转口商业径同样面对较大不确定性,外贸对经济的正向拉动或将消逝。

从出口产物看,出口产物布局优化升级。机电产物占从导地位,跟着中国制制业的不竭升级和正在全球财产链中的地位提拔,出口产物持续向高端制制范畴倾斜,2024年,以美元计价,中国机电产物出口21255。0亿美元,同比增加7。50%,占出口总值的59。4%。此中,船舶出口量同比增加25。1%,出口额同比增加57。3%,对出口增加的拉动点为0。05%;集成电、从动数据处置设备及零部件和家用电器受益于半导体行业的全体回暖、消费电子产物及机械人等相关财产的快速成长,出口额同比别离增加17。4%、9。9%和14。1%,对出口增加的拉动点别离为0。70%、0。55%和0。37%;汽车1和汽车零配件出口额同比别离增加15。5%和6。6%,出口拉动点别离为0。47%和0。17%。纺织品及玩具中,纺织纱线、织物及其成品和服拆出口额同比别离增加5。7%和0。3%,对出口增加拉动贡献别离为0。23%和0。02%,较2023年有所好转;鞋靴、玩具出口额同比均呈下降态势,对出口构成拖累。

对于外贸企业而言,从买卖构和、合同签定到款子交付凡是需要较长时间周期,期间汇率的波动可能会给企业带来必然的运营风险及财政风险。一方面,本币升值会使出口企业的产物正在国际市场上价钱升高,从而降低其市场所作力。本币贬值虽然可能短期内有益于出口,但持久来看,若是贬值幅渡过大,可能导致原材料进口成本上升,影响产质量量和出产效率,最终同样影响企业合作力。另一方面,正在商业和谈告竣到最终结算期间,汇率变更可能带来财政丧失风险。如签定出口合同后,若本币升值(外币相对贬值),出口企业正在收到外币货款并兑换成本币时,数额响应削减,从而导致收入降低。对于进口企业而言,本币贬值会添加进口成本,同时影响进口企业正在国内市场的订价策略,进口企业可能会由于响应提高产物售价而导致产物销量下降的风险。

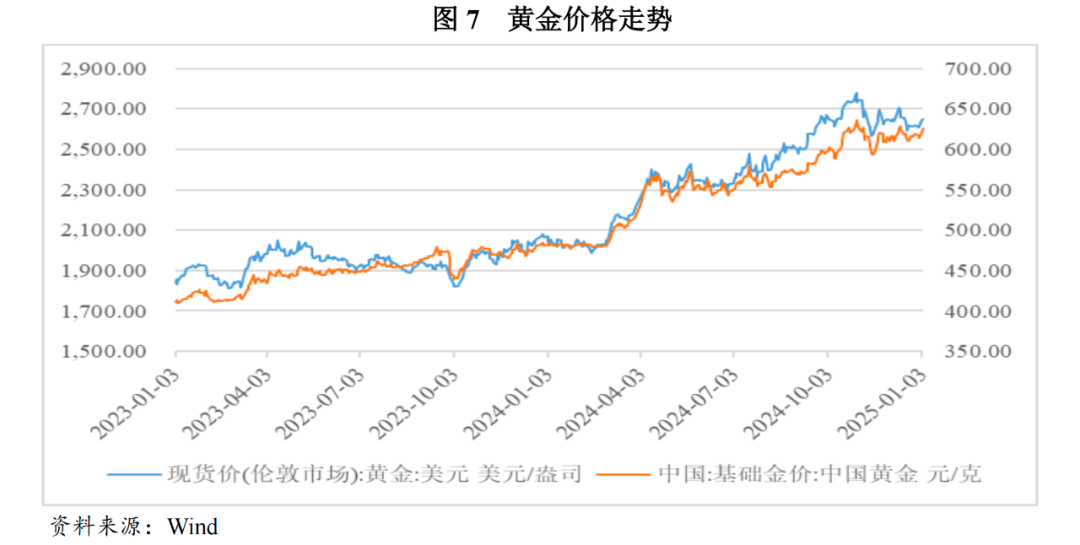

贵金属方面,2024年黄金价钱持续走高,国际金价全年涨幅约27。19%。一季度,金价全体走势向上;4-5月,中东和谈,市场避险情感阑珊,国际金价回落;6-7月,法国导致市场对欧洲经济不确定性加强,提振国际金价;8-10月,全球经济不确定性进一步加强以及市场对美元的信赖度下降,国际金价继续上扬;11月当前,美国特朗普胜出,国际金价有所回落。估计2025年黄金价钱将持续高位震动。

中国进出口商业国度框架根基不变,对东盟等成长中经济体出口态势较着好于对欧美、日本等发财经济体。

从商业伙伴来看,2024年,中国对东盟等成长中经济体出口态势较着好于对美欧等发财经济体,除东盟经济景气宇较高、进口需求较快增加以及 RCEP(《区域全面经济伙伴关系协定》)对中国取东盟商业的推进效应进一步外,还有全球财产链沉塑带来的影响,中国供应商和美国客户之间添加了两头企业,良多亚洲国度变成了中美商业的“两头商”,间接商业较着增加,中国对东盟出口取对美国出口之间构成替代效应。以美元计价,中国对前五大商业伙伴东盟、欧盟、美国、韩国和日本进出口规模别离为9823。35亿美元、7858。24亿美元、6882。80亿美元、3280。83亿美元和3082。74亿美元,同比别离增加7。8%、0。4%、3。7%、5。60%和-3。0%。中国取共建“一带一”国度商业总额为22。07万亿元,占我国进出口总值的比沉初次跨越了 50%,进出口商业总额同比增加6。4%,高于中国对外商业(人平易近币计价)全体增速(5。0%);此中,中国取韩国双边商业取得了较快增加,成为中国“一带一”第一大商业伙伴。

2024年,受地缘冲突频发、美联储降息等要素影响,全球经济不确定性加剧,黄金避险保值功能凸显,价钱持续走高。

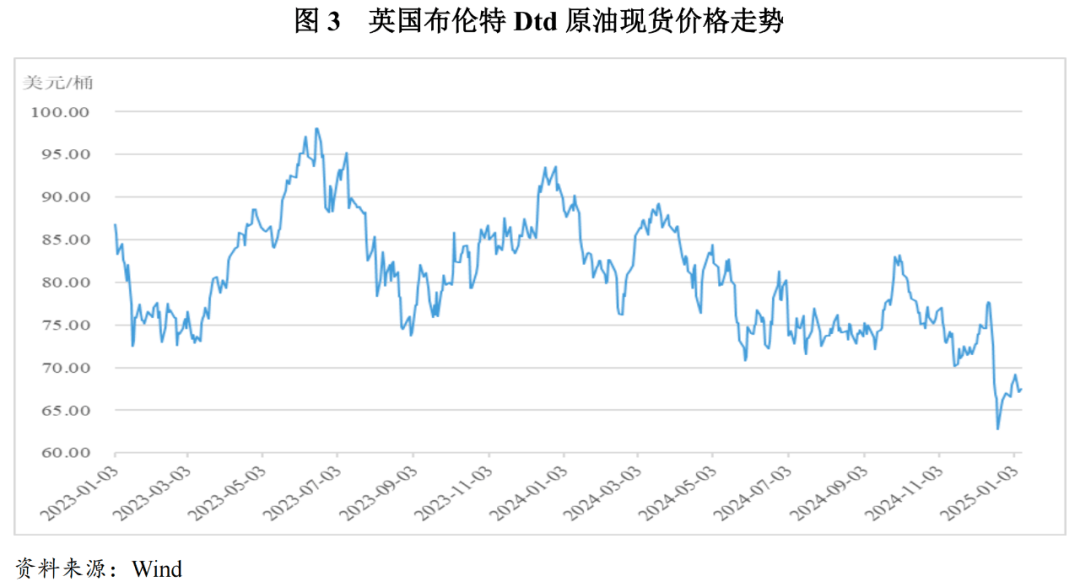

2024年,国际油价呈现宽幅震动态势,次要遭到OPEC+耽误减产决策、地缘场面地步严重、石油需求增加乏力以及美联储货泉政策调整等多要素分析影响。

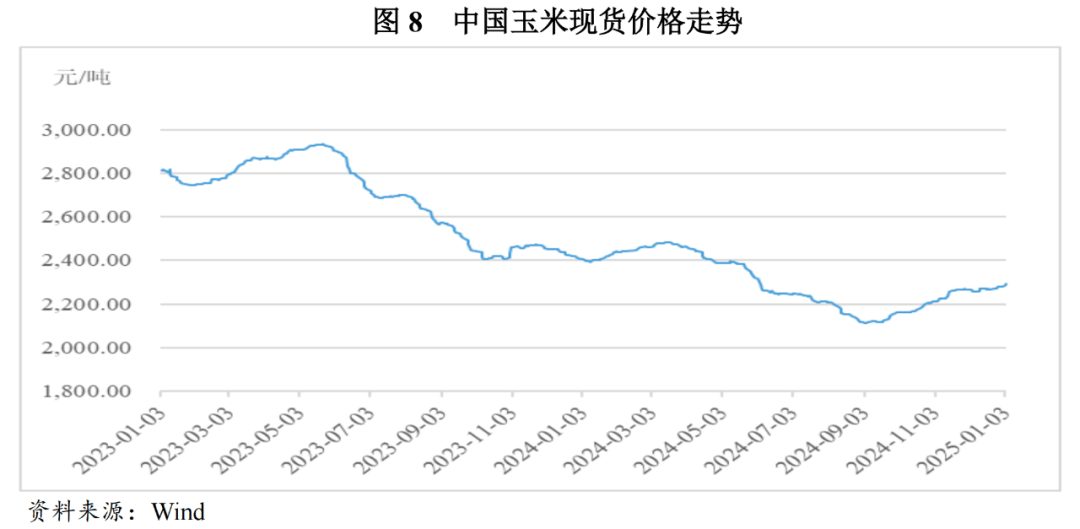

农产物方面,2024年玉米价钱震动下行,全年均价高点达2526元/吨,价钱低点跌至2059元/吨。1-4月,国内玉米供应添加,养殖和深加工企业备货及商业环节建仓志愿不强,全体款式供大于求,价钱从高点波动下滑;5-6月,余粮库存削减带动价钱有所回弹;下半年,新粮上市且玉米产量创汗青新高,叠加养殖端、深加工企业需求偏弱,玉米价钱全体震动走弱。估计2025年玉米价钱将维持低位震动。

全球经济增速放缓叠加美国加征高额关税,外贸出口承压;国内加紧实施愈加积极无为的宏不雅政策,内贸增速或将逐渐恢复。

2025年,全球商业面对的不确定性加剧。起首,2025年全球经济形势受美国政策影响,通缩风险走高,畅缩前景加剧。全球通缩程度正在2024年四时度竣事下降过程,法国12月CPI当月同比反弹至1。3%,美国12月CPI当月同比反弹至2。9%。再通缩将对美国、欧洲市场的需求带来冲击。全球通缩预期走高,利率下降减缓,新兴市场的金融不变和经济增加面对新的压力,全体对外需求增加也面对较大坚苦。别的是美国加征高额关税。特朗普高额关税的实施使得全球经济次序被打乱,全球财产链和供应链的不变,加剧世界经济的阑珊。当前我国间接出口美国的商品中,机械设备、家电、家具、玩具、纺织品规模较大,上述行业正在商业和中面对的风险更大,估计关税对出口、经济的影响将正在二季度逐渐。

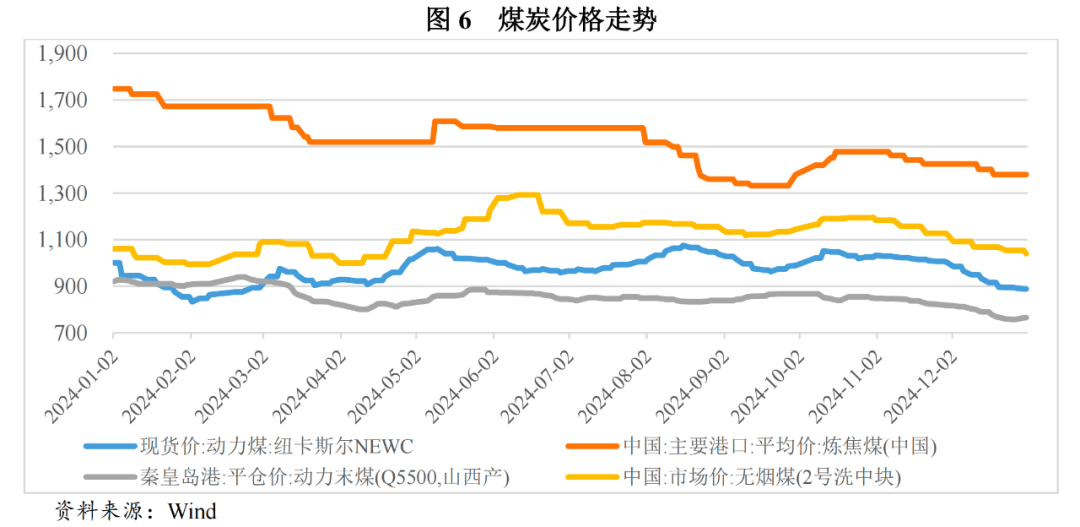

煤炭方面,2024年动力煤价钱波动走低,此中一个主要要素就是进口煤放量带来的供给冲击影响较着(全年进口量达5。43亿吨,较上年添加6828万吨)。从需求端来看,火电做为动力煤的下逛范畴,2024年全国火电产量63742。6亿千瓦时,同比增加仅1。7%,但太阳能发电、风电、水电和核电则别离同比增加达43。6%、12。5%、10。9%和3。7%,煤电机组进行矫捷性虽让煤电的兜底保障感化得以强化,但其他电源的合作也本色挤占了火电的需求。做为焦煤主要下逛的钢铁行业,2024年景气宇仍较低,钢企遍及吃亏,间接传导影响到了焦煤的价钱走势,中国次要口岸的炼焦煤平均价从岁首年月的1748元/吨下跌至岁暮的1380元/吨。虽然化工用煤2024年内走势相对其他煤种较为平稳,但相较2023年亦较着下行。估计2025年煤炭价钱仍面对必然下行压力。

从进口产物看,中国进口商品以大商品、工业成品及农产物为从。2024年,大商品进口量不变增加,同比增加5。3%。此中,原油、成品油、天然气和煤炭等能源产物进口总量达12。76亿吨,同比增加5。8%;铁、铜等金属矿砂进口量为12。65亿吨,同比增加4。9%。同期,以人平易近币计价,集成电进口额同比增加11。7%;汽车和汽车零配件进口额同比别离下降16。1%和0。8%。农产物方面,跟着中国农产物自给自脚能力加强、国际市场不确定性增大及产物价钱波动影响,农产物进口额全体下降,2024年同比下降6。7%。此中,大豆进口量同比增加6。5%,进口额同比下降9。8%;肉类进口量和进口额同比别离下降9。7%和14。0%。

国内方面,2025年4月25日召开的局经济会议提出:宏不雅政策层面,要加紧实施愈加积极无为的宏不雅政策,超持久出格国债等刊行利用;当令降准降息,连结流动性丰裕,加力支撑实体经济。扩大内需层面,要提高中低收入群体收入,鼎力成长办事消费,加强消费对经济增加的拉动感化。房地产层面,加力实施城市更新步履,无力有序推进城中村和危旧房;加速建立房地产成长新模式,加大高质量住房供给,优化存量商品房收购政策,持续巩固房地产市场不变态势。财产政策层面,培育强大新质出产力,打制一批新兴支柱财产,加速实施“人工智能+”步履。正在国度全力拼经济的政策布景下,估计基建仍将继续阐扬经济增加压舱石的感化,房地产行业正在多厚利好政策影响下无望止跌回稳,内需将或逐渐企稳,内贸需求边际向好。

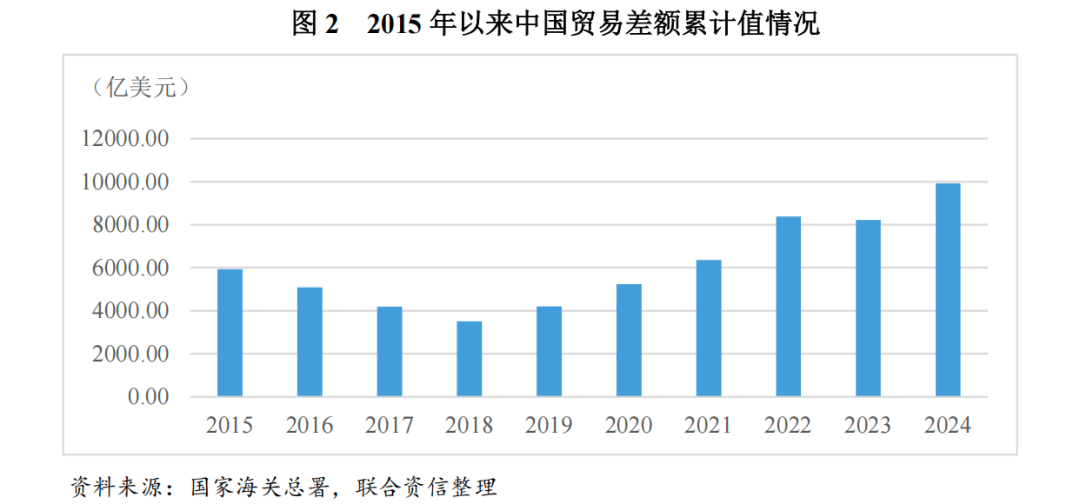

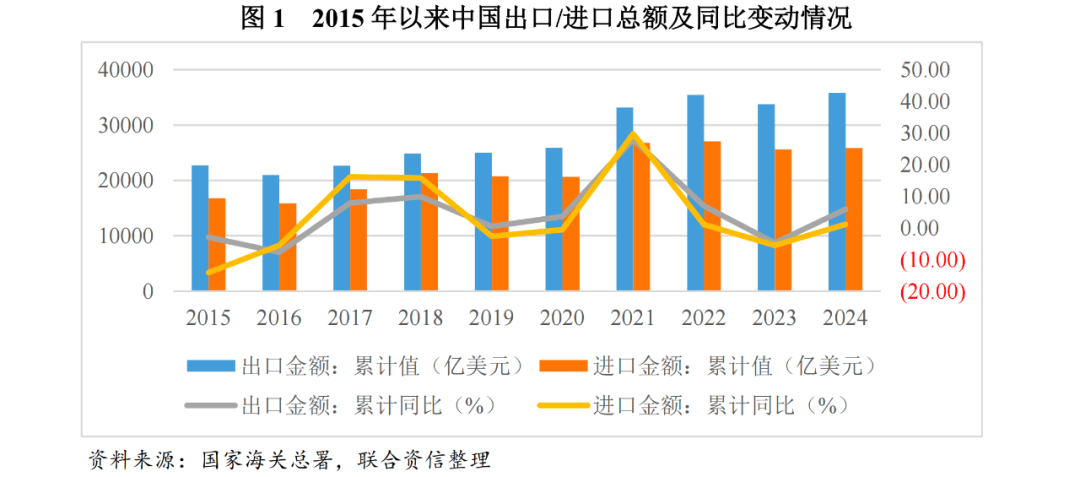

按照海关总署数据,2024年中国进出口商品金额总值61622。89亿美元,同比上升3。8%。此中,累计出口金额35772。22亿美元,同比上升5。9%,自5月当前累计出口同比全体呈较着上升趋向,次要受半导体行业周期性回暖及消费电子、汽车、船舶等产物合作力提拔等要素分析影响;累计进口金额25850。67亿美元,同比上升1。1%,自8月以来累计进口同比迟缓下滑,次要系国内需求端较弱叠加全球大商品价钱下跌所致;2024年全年商业顺差9921。55亿美元,较2023年添加1700。53亿美元,商业顺差有较着增加。